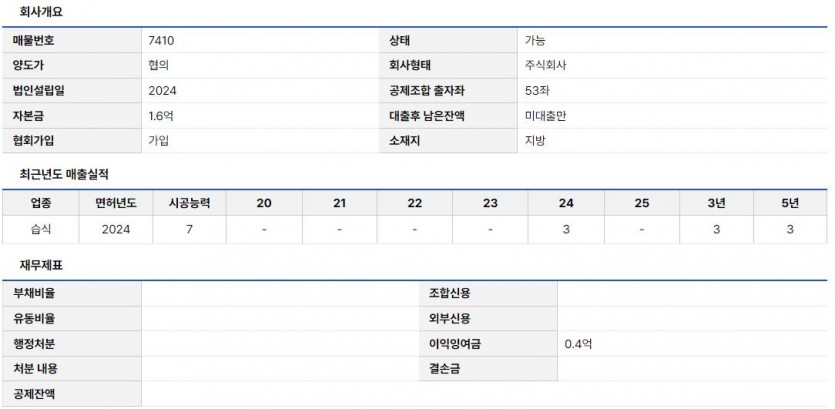

프리미엄 매물 요약 : 제 7410호

| ■ | 공제조합 미대출 (출자금 전액 살아있음) |

| ■ | 예금(현금) 결산 완료 (가장 깨끗한 자본금) |

| ■ | 이익 잉여금 4천만 원 (신규 법인임에도 흑자) |

| ■ | 실인수 3,200만 원 (공제조합 잔액 차감 시) |

습식방수공사업 양도 (매물 7410) | 예금결산, 잉여금 4천, 조합 미대출

|

공제조합 상태 미대출 (전액 보존) |

|

자본금 결산 예금(현금) 100% |

|

이익 잉여금 약 4,000만 원 |

전문가 분석 의견

■ 공제조합 미대출, 자산 가치 100%

대부분의 매물이 공제조합 출자금의 60% 이상을 대출받은 상태인 것과 달리, 본 법인은 대출 없이 출자금 전액(약 5,800만 원)이 고스란히 남아있습니다. 이는 인수자에게 100% 현금성 자산으로 귀속되므로 실질적인 인수 비용을 대폭 낮춰줍니다.

■ '예금 결산'의 투명함과 안전성

자본금 1.5억 원을 실제 예금(현금)으로 결산하여 자본금 부실 혐의가 전혀 없습니다. 실태조사나 주기적 신고 시 가장 강력한 소명 자료가 되며, 법인의 재무 상태가 매우 깨끗함을 증명합니다.

■ 잉여금 4천만 원 보유 (알짜 신규)

2024년 법인임에도 불구하고 약 4,000만 원의 이익잉여금을 보유하고 있습니다. 보통 신규 법인이 초기 비용으로 결손이 발생하는 것과 대조적으로, 내실 있게 운영되어 온 '알짜 매물'입니다.

연도별 실적 내역 (단위: 억)

| 항목구분 | 습식방수 실적 |

|---|---|

| 2024년 | 3.0억 |

| 2025년 | - |

| 누적 합계 실적 | 3.0억 |

자주 묻는 질문

질문: 실인수금 3,200만 원은 어떻게 나오나요?

답변: 양도 희망가는 9,000만 원입니다. 여기서 공제조합 출자금 잔액 약 5,800만 원(미대출 전액)을 차감하면, 실질적인 인수 자금은 3,200만 원에 불과합니다. 공제조합 자산 가치를 100% 인정받는 셈입니다.

질문: 기술자 상황은 어떤가요?

답변: 현재 기술인력이 정상적으로 등록되어 있으며, 특이하게도 기술자가 별도의 개인사업자를 가지고 있지 않아 겸직 금지 의무 위반 등의 리스크가 전혀 없습니다.