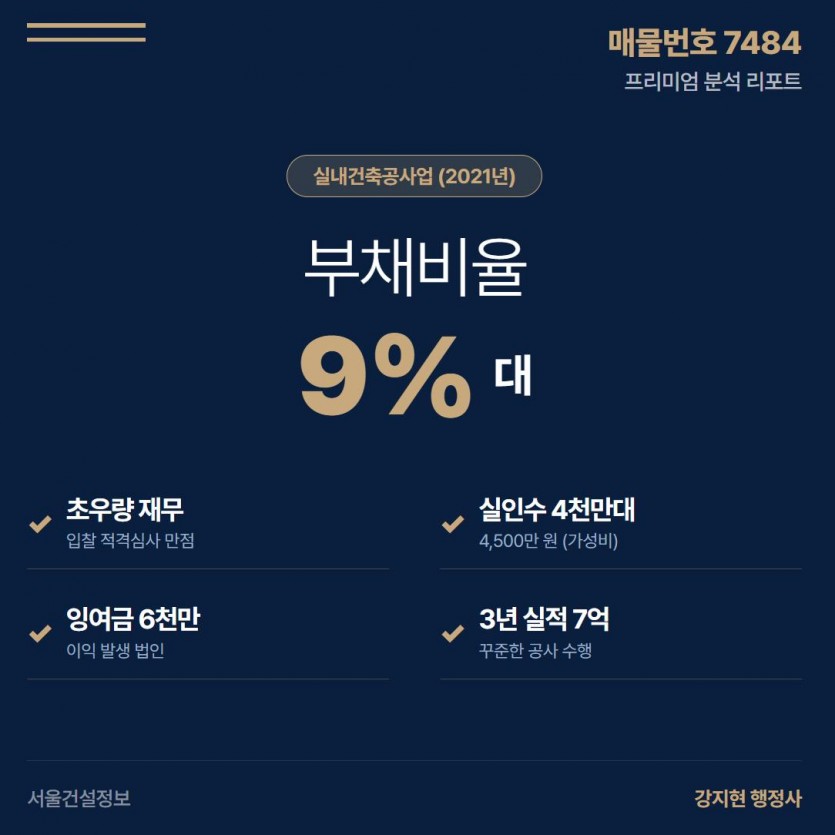

프리미엄 매물 요약 : 제 7484호

| ■ | 부채비율 9% 초우량 (재무 상태 최상위) |

| ■ | 2021년 법인 설립 (깨끗한 이력 보유) |

| ■ | 3년 실적 7억 달성 (꾸준한 공사 수행) |

| ■ | 실인수 4,500만 원 (공제조합 잔액 차감 시) |

실내건축공사업 양도 (매물 7484) | 부채 9%, 21년 법인, 실인수 4천만대

|

부채비율 9% (업계 최상급) |

|

실인수 비용 약 4,500만 원 (저렴) |

|

3년 합계 실적 약 7억 원 |

전문가 분석 의견

■ 부채비율 9%, 입찰 심사 절대 우위

부채비율 9%, 유동비율 656%라는 놀라운 재무 건전성을 보유하고 있습니다. 이는 관급 공사 입찰 적격심사(경영상태 평가)에서 확실한 만점을 보장하며, 금융 거래 시에도 매우 유리한 조건을 제공합니다.

■ 실인수 4,500만 원 (가성비 극대화)

양도가 6,500만 원에서 공제조합 대출 후 남은 잔액 2,000만 원을 차감하면, 실질적인 인수 자금은 4,500만 원입니다. 2021년 법인이자 잉여금까지 보유한 우량 매물을 4천만 원대에 인수할 수 있는 최고의 기회입니다.

■ 21년 법인 + 잉여금 보유

2021년에 설립된 법인으로 업력이 쌓여가고 있으며, 장부상 약 6,000만 원의 이익잉여금을 보유하고 있습니다. 행정처분 이력이 전무하여 리스크 없이 즉시 영업 활동이 가능합니다.

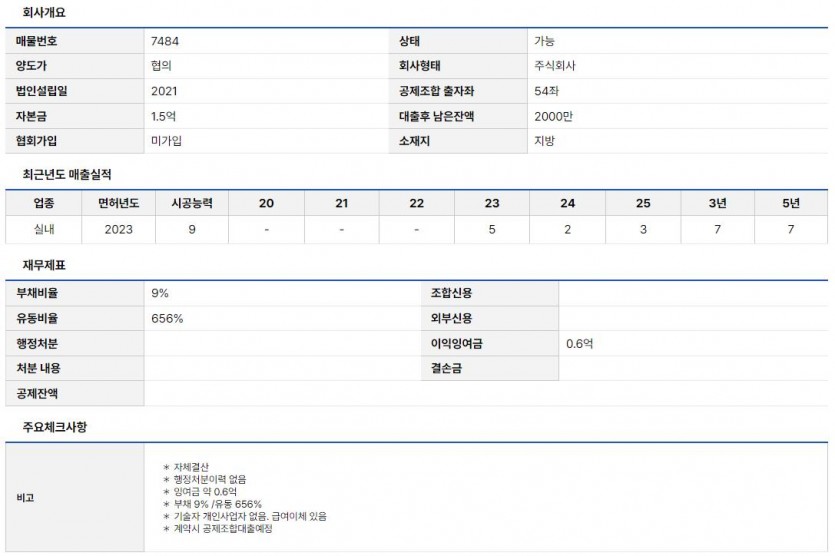

연도별 실적 내역 (단위: 억)

| 항목구분 | 실내건축 실적 |

|---|---|

| 2023년 | 5.0억 |

| 2024년 | 2.0억 |

| 2025년 | - (3.0억 예정) |

| 3년 합계 실적 | 7.0억 |

자주 묻는 질문

질문: 실인수금 4,500만 원은 어떻게 계산되나요?

답변: 양도 희망가는 6,500만 원입니다. 여기서 공제조합 대출 후 남은 잔액 2,000만 원을 차감하면, 실제 인수 시 필요한 자금은 4,500만 원으로 산출됩니다.

질문: 부채비율 9%면 얼마나 좋은 건가요?

답변: 건설업 평균 부채비율을 훨씬 밑도는 최상위 수준의 재무 상태입니다. 부채가 거의 없어 입찰 심사에서 감점 요인이 전혀 없으며, 매우 건전하게 운영된 법인임을 증명합니다.