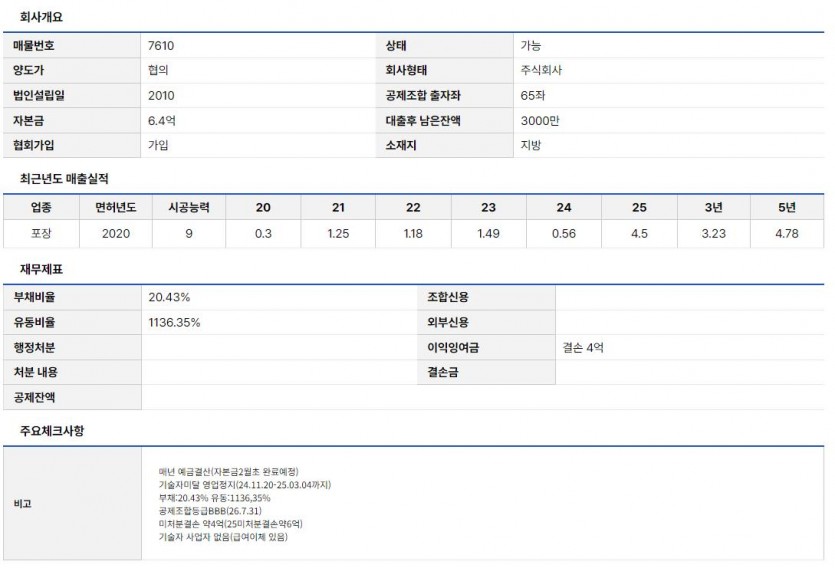

프리미엄 매물 요약 : 제 7610호

| ■ | 2010년 법인 설립 (16년 차 업력) |

| ■ | 미처분 결손금 4억 (향후 법인세 절감 효과) |

| ■ | 행정처분 종료 완료 (25년 3월 해제, 현 정상상태) |

| ■ | 실인수 5,300만 원 (공제조합 잔액 차감 시) |

포장공사업 양도 (매물 7610) | 2010년 법인, 결손금 4억, 처분완료(정상)

|

설립 연도 2010년 (16년 업력) |

|

미처리 결손금 약 4억 원 (세금 절감) |

|

재무 건전성 유동비율 1,136% (우수) |

전문가 분석 의견

■ 결손금 4억 원의 '숨은 가치'

장부상 약 4억 원의 미처리 결손금을 보유하고 있습니다. 이는 부실이 아니라, 향후 발생할 이익에 대해 법인세를 대폭 절감할 수 있는 강력한 자산입니다. 이익이 많이 날 것으로 예상되는 사업주에게는 최고의 절세 도구가 됩니다.

■ 행정처분 종료 완료 (정상 운영 중)

과거 기술자 미달로 인한 영업정지 이력이 있으나, 이는 2025년 3월 4일부로 이미 종료되었습니다. 현재(2026년)는 처분 기간이 끝난 지 약 1년이 경과하여, 입찰 및 계약 등 모든 영업 활동에 아무런 제약이 없는 정상적인 상태입니다.

■ 실인수 5,300만 원 (가성비 극대화)

종료된 행정처분 이력으로 인해 양도 가격이 매우 저렴하게 책정되었습니다. 공제조합 순자산(약 3,700만 원)을 제외하면 실질적인 인수 자금은 5,000만 원 초반대입니다. 16년 차 법인을 신규 면허 비용으로 확보할 수 있는 기회입니다.

연도별 실적 내역 (단위: 억)

| 항목구분 | 포장공사업 실적 |

|---|---|

| 2023년 | 1.49억 |

| 2024년 | 0.56억 |

| 2025년 | 4.5억 (예상) |

| 최근 3년 합계 | 3.23억 |

| 5년 합계 실적 | 4.78억 |

자주 묻는 질문

질문: 영업정지 이력이 문제 되나요?

답변: 전혀 문제 되지 않습니다. 해당 처분은 2025년 3월에 이미 종료되었습니다. 처분 이력은 남지만, 현재 영업 활동에는 어떠한 제약도 없는 깨끗한 상태입니다.

질문: 재무 상태는 어떤가요?

답변: 부채비율 20%, 유동비율 1,136%로 재무 건전성이 매우 우수합니다. 매년 예금 결산을 통해 자본금 관리를 철저히 해왔으므로, 연말 결산에 대한 부담도 적습니다.