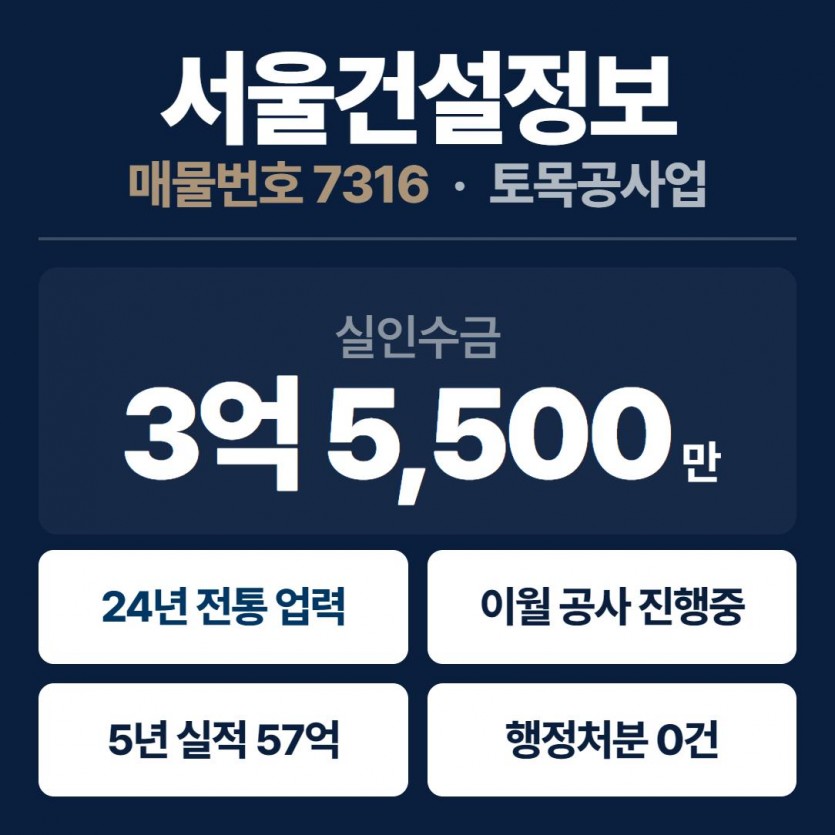

프리미엄 매물 요약 : 제 7316호

| ■ | 2002년 설립 (24년 업력) (대외 신인도 및 입찰 경쟁력 우수) |

| ■ | 5년 누적 실적 57억 보유 (연평균 10억 이상의 꾸준한 실적) |

| ■ | 25년 이월 공사 진행 중 (인수 후 즉시 매출 및 실적 확보) |

| ■ | 실인수 3억 5,500만 원 (양도가 4.8억 기준) |

토목공사업 양도 분석 보고서

토목공사업 양도 (매물 7316) | 24년 업력, 57억 실적, 이월공사 보유

|

법인 설립 연도 2002년 (24년 전통 업력) |

|

5년 누적 실적 약 57.0억 원 (안정적 규모) |

|

이익 잉여금 약 4억 원 보유 |

전문가 분석 의견

■ 24년 업력의 높은 대외 신인도

2002년에 설립되어 20년이 넘는 기간 동안 사고 없이 운영되어 온 장수 법인입니다. 오랜 업력은 관급 공사 입찰 및 협력업체 등록 시 정성적인 신뢰도 측면에서 매우 강력한 가산점이 됩니다.

■ 25년 이월 공사 진행으로 인한 사업 연속성

단순 면허 양도가 아닌, 25년 이월 공사가 현재 진행 중인 법인입니다. 인수 즉시 매출이 발생하며 실적을 이어받을 수 있어 사업의 연속성을 확보하기에 최적의 조건을 갖추고 있습니다.

■ 리스크 없는 깨끗한 행정 이력

오랜 업력에도 불구하고 행정처분 이력이 전혀 없는 깨끗한 상태를 유지하고 있습니다. 또한 등록된 기술자들의 사업자 겸직 여부 등 행정적 검토가 완료되어 인수 후 인력 관리 리스크를 최소화했습니다.

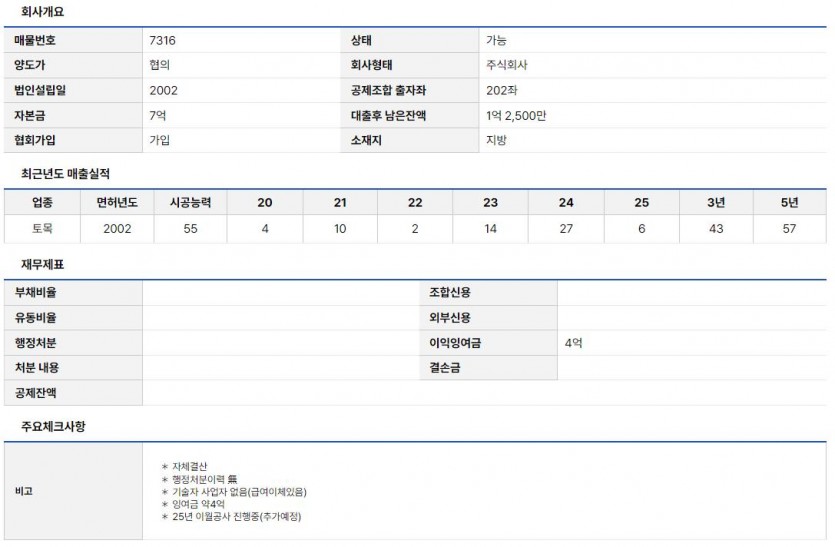

연도별 실적 내역 (단위: 억)

| 항목구분 | 토목공사 실적 |

|---|---|

| 2021년 | 10.0억 |

| 2022년 | 2.0억 |

| 2023년 | 14.0억 |

| 2024년 | 27.0억 |

| 2025년 | 6.0억 |

| 5년 합계 실적 | 57.0억 |

자주 묻는 질문

질문: 실인수금 3억 5,500만 원은 어떻게 계산되나요?

답변: 양도 희망가는 4억 8,000만 원입니다. 여기서 공제조합 대출 후 남은 잔액 1억 2,500만 원을 차감하면, 실제 인수 시 필요한 순수 자금은 3억 5,500만 원으로 산출됩니다. 24년 업력의 우량 법인으로서는 매우 합리적인 조건입니다.

질문: 이익잉여금 4억 원은 장점인가요?

답변: 약 4억 원의 이익잉여금은 회사의 견실함을 나타내는 지표이지만, 양수자 입장에서는 향후 정산 시 리스크로 관리해야 할 항목입니다. 전문 행정사의 자문을 통해 안전한 승계 구조를 설계해 드립니다.