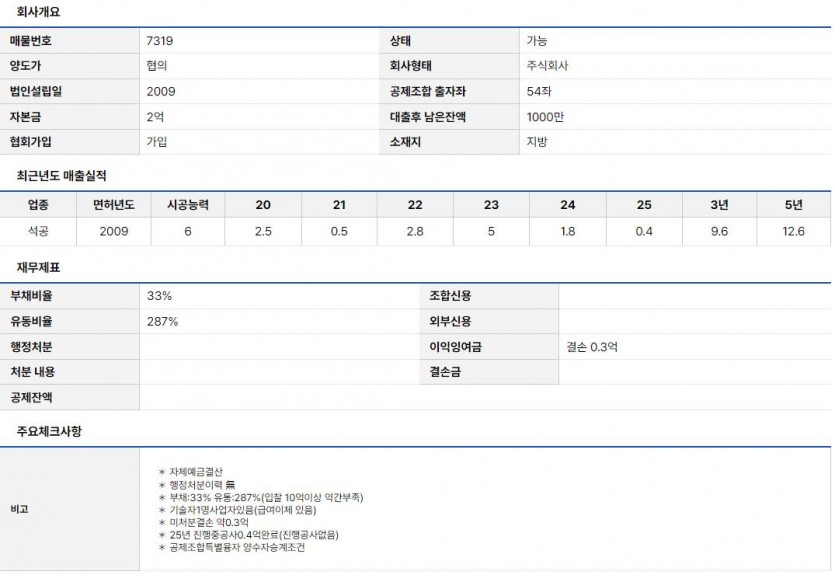

프리미엄 매물 요약 : 제 7319호

| ■ | 2009년 법인 설립 (17년 차의 탄탄한 업력) |

| ■ | 5년 누적 실적 12.6억 (최근 3년 9.6억 집중) |

| ■ | 공제조합 특별융자 승계 (양수자 승계 조건) |

| ■ | 실인수 6,000만 원 (양도가 7,000만 기준) |

석공사업 양도 (매물 7319) | 2009년 법인, 실적 12.6억, 실인수 6천만

|

양도 희망가 7,000만 원 (협의 가능) |

|

누적 공사실적 5년 합계 12.6억 원 |

|

재무 건전성 부채 33% / 유동 287% |

전문가 분석 의견

■ 2009년 설립, 안정적인 17년 업력

2009년에 설립되어 17년 동안 꾸준히 운영되어 온 법인입니다. 건설업에서 오랜 업력은 발주처 신뢰도 확보 및 대형 공사 입찰 시 보이지 않는 강력한 자산이 됩니다.

■ 실인수 6,000만 원 (합리적 가격)

양도가 7,000만 원에서 공제조합 대출 후 남은 잔액 1,000만 원을 차감하면, 실질적인 인수 자금은 6,000만 원입니다. 12억 원 이상의 실적을 보유한 중견 업력의 법인을 확보하기에 매우 매력적인 가격대입니다.

■ 누적 실적 12.6억 및 조합 융자 승계

최근 5년간 12.6억 원의 공사 실적을 꾸준히 관리해 왔습니다. 본 매물은 공제조합 특별융자 양수자 승계 조건이 포함되어 있으므로, 인수 시 자금 흐름 계획에 참고가 필요합니다.

연도별 실적 내역 (단위: 억)

| 항목구분 | 석공사 실적 |

|---|---|

| 2022년 | 2.8억 |

| 2023년 | 5.0억 |

| 2024년 | 1.8억 |

| 2025년 | 0.4억 (진행) |

| 5년 합계 실적 | 12.6억 |

자주 묻는 질문

질문: 실인수금 6,000만 원 산출 근거는?

답변: 양도가는 7,000만 원입니다. 공제조합 대출을 제외하고 실제로 남은 잔액 1,000만 원을 차감하여, 실제 인수 시 준비하셔야 할 순수 자금은 6,000만 원으로 계산됩니다.

질문: 특별융자 승계 조건이 무엇인가요?

답변: 법인 양도 시 공제조합에 실행된 특별융자를 양수자가 그대로 승계받는 조건입니다. 이는 초기 인수 비용 부담을 낮추는 효과가 있으나, 향후 상환 의무 또한 승계되므로 재무 계획 수립 시 고려하시기 바랍니다.